本周美股财报前瞻:HIMS 蓄势逼空,阿里与 Circle 迎价值重估

从 DTC 医疗护城河到 AI 基建底牌,深度分析本周 5 大核心标的

进入 2026 年 5 月的第二周,美股市场再次迎来财报季的高潮。在这个宏观预期频繁摇摆、资金风险偏好快速轮动的关键节点,本周的财报日历为我们呈现了极具张力的“多空对决”与“价值重估”。

从周一被高达 34% 空头死死盯住的 DTC 医疗巨头 HIMS,到正在重塑全球支付基建的加密独角兽 Circle;从试图用 21 亿美元 AI 订单打破增长瓶颈的老牌科技龙头 思科 (CSCO),到目前处于历史估值底部的中概股巨头 阿里巴巴 (BABA),以及在泡沫破裂后寻找着陆点的太空妖股 GEMI。这不仅是一份财报日历,更是本周资金博弈的终极路线图。

结合 5 月最新出炉的华尔街各大机构评级与目标价,我们将为你深度拆解这 5 只标的财报前夕的底牌。

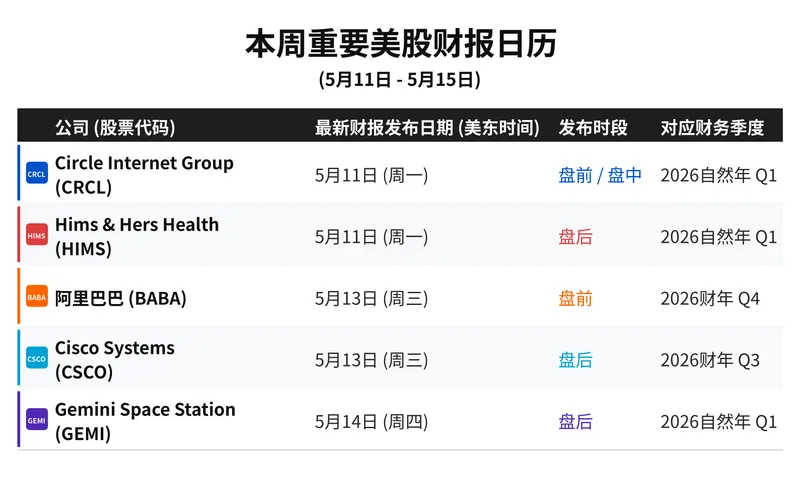

CRCL (Circle Internet Group)

财报发布时间:5 月 11 日(周一)盘前/盘中

一句话总结:作为稳定币 USDC 的母公司,Circle 正将业务从单纯的加密市场深度嵌入全球传统企业的资金与支付系统中。

机构观点与态度:(买入)

随着 2025 年底 USDC 流通量达到 753 亿美元,机构普遍将其视为“未来十年的优质长线标的”。Insider Monkey 的最新研究重点看好了 Circle 近期与金融平台 Kyriba 的深度合作。分析师指出,Circle 正通过整合 USDC 和 AI 技术解决跨境支付及跨国公司财资管理的痛点,实现 7×24 小时的实时结算。这也使得 Circle 摆脱了单纯的“币圈”标签,获得了传统金融科技(Fintech)的高估值溢价。

每股收益 (EPS) 预期: 预计其每股收益约为 0.15 至 0.19 美元,预期营收为 7.1713 亿美元,这意味着机构普遍认为 Circle 本季度已经实现了正向盈利转化)。

投资者核心看点汇总:企业级采用率。财报中关于 USDC 传统企业级客户的增长数据,以及近期类似 Kyriba 合作案的业绩转化。

HIMS (Hims & Hers Health)

财报发布时间:5 月 11 日(周一)盘后

一句话总结:凭借极高的复购率建立起 DTC 医疗深厚壁垒,但在华尔街预期重置与 34% 高空头比例的夹击下,正处于多空决战的前夜。

机构观点与态度:(分化)

近期机构对 HIMS 的态度出现了一定分化。根据 Simply Wall St 追踪的机构共识,华尔街将 2026 财年的全年每股收益(EPS)预期小幅下调了 14% 至 0.527 美元,平均目标价(Price Target)下调至 20.19 美元附近。尽管如此,机构对其营收的长期韧性依然看好,预计其季度营收将落在 6 亿至 6.25 亿美元区间。有机构指出,HIMS 高达 90% 的经常性订阅收入(recurring revenue)已经消化了很大一部分关于 GLP-1(减肥药)带来的约 6500 万美元的逆风,目前的利润率重置可能“已被市场充分定价”。

投资者核心看点汇总:

多空博弈(逼空潜力):高达 34% 的做空比例。若本次财报营收超预期或对多肽/GLP-1 产品给出强劲指引,极易引发大规模轧空(Short Squeeze)。

新增订阅转化:留意其在用户心智占有率上的延续性,特别是在 2026 年继续拓展线下零售渠道后的获客成本(CAC)变化。

CSCO (Cisco Systems)

财报发布时间:5 月 13 日(周三)盘后

一句话总结:传统网络设备巨头正在通过积压的 AI 基础设施订单强力反弹,努力撕掉“旧时代科技股”的标签。

机构观点与态度:(适度买入)

华尔街目前对思科(CSCO)的共识评级为“适度买入(Moderate Buy)”,最新平均目标价落在 90.29 美元至 93.08 美元之间。Zacks Investment Research 预计其 Q3 季度营收将达到 155.8 亿美元(同比增长 10.1%),EPS 约为 1.04 美元。摩根士丹利(Morgan Stanley)给出了 91 美元的目标价,而美国银行(BofA)则看高至 95 美元。机构重点提及了思科上一季度斩获的 21 亿美元 AI 基础设施订单,并认为这是本季度的主要看点,但也提醒投资者需关注内存成本上升和 Splunk 云转型带来的短期利润率压力。

投资者核心看点汇总:

AI 基建订单交付:管理层曾预计本财年 AI 订单将超过 50 亿美元,本次财报需验证其交付与确收能力。

利润率保卫战:在营收强劲增长(尤其是网络产品营收预估大增 19.1%)的背景下,观察其毛利率(Gross Margin)是否因供应链成本而承压。

BABA (Alibaba)

财报发布时间:5 月 13 日(周三)盘前

一句话总结:估值处于极具性价比的历史低位,市场正迫切等待其核心电商业务复苏与 AI 战略投入的最新成绩单。

机构观点与态度:(适度买入)

华尔街目前对阿里的共识评级为“适度买入”,平均目标价高达 188.75 美元,远高于其目前 140 美元左右的股价(暗示较大的上行空间)。其中,巴克莱银行(Barclays)在 4 月中旬的最新报告中给予了“超配(Overweight)”评级,目标价定为 186 美元。MarketBeat 数据指出,分析师预计阿里 Q4(2026 财年)营收将达到约 358.1 亿美元,EPS 为 0.889 美元。虽然营收增速预计保持在个位数(约 9.6%),但其 26.81 倍的市盈率及极低的 PEG 比例(2.42),让多数华尔街机构将其视为被低估的核心资产。

投资者核心看点汇总:

电商份额与出海:淘天集团在国内面临激烈竞争下的 GMV 与利润表现,以及阿里国际数字商业(AIDC)的减亏步伐。

资本回报:在充足的现金流支撑下,是否会进一步扩大股票回购规模及分红比例,这是支撑当前股价最直接的动力。

GEMI (Gemini Space Station)

财报发布时间:5 月 14 日(周四)盘后

一句话总结:暴涨暴跌的纯正太空探索题材股,经历了一轮极其剧烈的泡沫挤压后,目前正寻找业务落地的支撑点。

机构观点与态度:

作为一只波动极大的小型股,机构覆盖相对较少,但散户与投机资金参与度极高。根据 eToro 等平台的汇总数据,分析师给出的综合目标价为 8.55 美元。这只股票曾一度在 2025 年 9 月创下 45.89 美元的 52 周新高,随后因商业航天赛道的整体调整暴跌至 3.91 美元,近期在 5 美元附近企稳。目前机构对其每股收益依然持负面预期(EPS 预估为大幅亏损),态度主要停留在“高风险对冲与波段投机”层面。

投资者核心看点汇总:

太空项目确收进度:作为前沿领域的初创公司,投资者应完全忽略其短期的盈利状况,将 100% 的精力盯在任何新的商业合同签订、发射计划确认或政府级别(NASA/DOD)的订单补贴上。

现金流健康度(Cash Runway):账上现金还能烧多久?这是决定其是否会面临新一轮恶性融资(增发稀释股权)的关键生命线。

纵观本周的财报名单,我们可以清晰地看到两条截然不同的交易主线:一条是属于 HIMS 和 GEMI 的高波动“情绪博弈线”,适合愿意承担高风险、博取逼空或超跌反弹的波段交易者;另一条则是属于 BABA、CSCO 和 CRCL 的“基本面验证线”,市场正拿着放大镜审视它们在核心业务线上的利润率与市占率表现。