韩国股市跃居全球第七,三星、SK 海力士大涨

从周期去库存到 AI 算力底座,存储芯片成为“汉江奇迹”新引擎

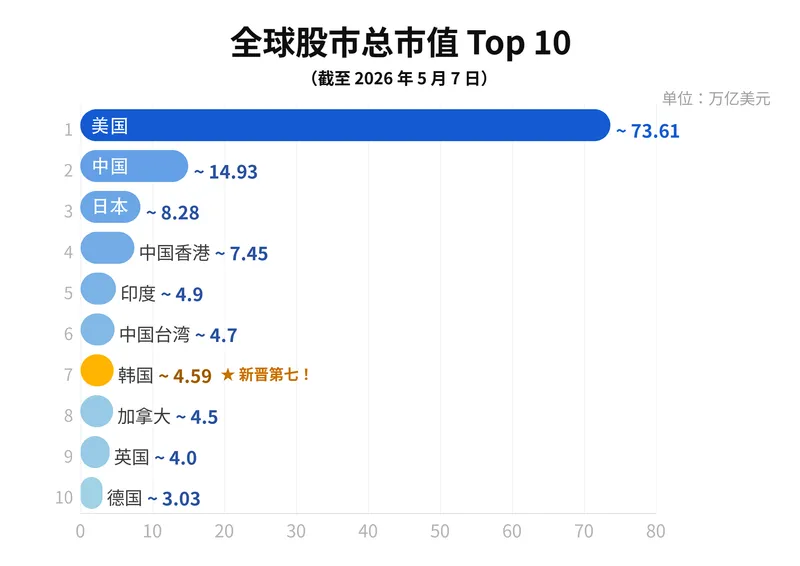

根据彭博社最新数据,韩国股市正式超越加拿大,跻身全球第七大股票市场。

在这场史诗级的跃升背后,是以三星电子(Samsung Electronics)和 SK 海力士(SK Hynix)为首的存储芯片巨头,它们正将传统的周期性存储业务,转变为支撑全球 AI 基础设施的“核心战略物资”。

韩国股市的“狂飙时刻”

进入 2026 年以来,韩国资本市场交出了一份令全球瞩目的成绩单:

市值历史性跨越:截至 5 月初,韩国上市公司的总市值年内暴涨 71%,达到 4.59 万亿美元,成功超越了年内仅增长 7%(总市值 4.5 万亿美元)的加拿大市场。而在短短十天前,韩国刚刚超越了英国。

KOSPI 指数破 7000 大关:韩国综合股价指数(KOSPI)在 5 月 6 日单日暴涨逾 6%,历史性地突破了 7000 点大关(收于 7384.56 点),年内累计涨幅已高达约 75%,创下自 1999 年以来的最大涨幅。

三星与 SK 海力士暴涨动因

作为韩国经济的“压舱石”,三星与 SK 海力士通过截然不同的业务逻辑,共同筑起了 AI 时代的存储堡垒。

三星电子:全产业链的“AI 总承包商”

三星的强大在于其“垂直整合”的商业模式,能够提供从底层芯片制造到终端 AI 应用的全套解决方案。

核心业务板块:

半导体业务 (DS 部门):这是三星的盈利引擎。除了传统的 DRAM 和 NAND 闪存,三星正倾全力攻克 HBM4(第六代高带宽内存) 并在 DDR5 市场保持绝对市占率。

代工业务 (Foundry):三星是全球唯二能实现 3nm 及以下先进制程量产的厂商。其核心竞争力在于 GAA(全环绕栅极)架构,这使其在 AI 芯片的能效比上具有独特优势,吸引了英伟达之外的众多 AI 初创公司订单。

2026 财年动态:5 月 6 日,三星股价单日飙升超 14%,市值历史性突破 1 万亿美元。其 Q1 营业利润达到 57.2 万亿韩元,是去年同期的 8 倍以上,极致的估值性价比引发了外资的报复性加仓。

SK 海力士 :极致领先的“AI 存储专才”

与三星的全面开花不同,SK 海力士走的是一条“高精尖专业化”路线。它已成为全球 AI 产业链中不可或缺的“一级供应商”。

核心业务板块:

HBM 霸权:SK 海力士是 HBM3E(第五代) 的行业标杆,并率先实现了 12 层堆叠产品的规模化交付。目前,它占据了全球 HBM 市场超过 50% 的份额,是英伟达最核心的存储合作伙伴。

服务器级 DRAM:针对 AI 服务器的大规模部署,其 1b 纳米级 DDR5 凭借极高的稳定性和低功耗,成为超大规模云服务商(如微软、谷歌)的首选。

2026 财年动态:5 月初股价突破 160 万韩元,Q1 营业利润率高达惊人的 72%。市场普遍预期其将作为英伟达下一代 Vera Rubin 平台 的独家供应方,这使其被华尔街公认为“AI 纯度最高”的半导体标的。

存储行业从“周期去库存”到“结构性断供”

韩国股市的爆发,底层逻辑是全球存储行业(Memory/Storage)正在经历前所未有的“超级周期”(Supercycle)。

1. HBM 产能全面售罄:随着英伟达(Nvidia)等巨头的 AI 数据中心规模呈指数级扩张,高带宽内存(HBM)供不应求。据行业最新披露,SK 海力士等头部厂商的 2026 年 HBM 产能已全部售罄。

2. 卖方市场的长协锁定:为了保障供应链安全,科技巨头正在大规模签订长期协议(LTA)。例如,SK 海力士已与微软签订了价值数百亿美元的三年期 DDR5 供应协议,并正在与谷歌推进五年期的通用 DRAM 协议。

3. 产能挤压效应:由于晶圆厂将大量产能向 HBM3E 和服务器级 LPDDR 倾斜,导致传统标准型 DRAM 和 NAND 闪存同样面临供给受限,全行业步入量价齐升的卖方市场。韩国投资证券等机构预测,这种供需失衡将至少持续到 2027 年之后。

在硅谷科技巨头无休止的资本支出(CapEx)竞赛下,以三星和 SK 海力士为代表的韩国存储产业,已经彻底从过去的“强周期性零配件供应商”,涅槃为掌握全球 AI 命脉的“战略基础设施”。只要 AI 大模型的参数军备竞赛不停止,这场由存储芯片主导的资本超级周期就仍未见顶。